Résumés

Resumen

El presente artículo, enmarcado dentro del proyecto PROADMIN, persigue dos objetivos: por una parte, describir los encargos reales más frecuentes de traducción jurada para el ámbito económico en alemán y español en la comunidad autónoma española de Andalucía, y, por otra parte, analizar las características, especialmente terminológicas, de tres textos económicos de tales encargos (un extracto del Registro Mercantil, un libro de socios y accionistas y unos estatutos sociales). Para ello, se compila, a partir de la experiencia profesional de la autora en traducción jurada de alemán y español, un corpus de encargos reales de géneros textuales económicos. Además de proporcionar un esbozo de la práctica profesional del traductor jurado, los resultados muestran el impacto que los factores socioeconómicos tienen en el género y el número de documentos económicos que recibe un traductor en su zona de actuación. Los resultados y reflexiones al respecto sobre las competencias y cualificaciones que debería poseer, especialmente en el campo de la economía, el traductor jurado, pueden tenerse en cuenta en el actual proceso de modificación de la figura de traductor/a-intérprete jurado/a en España.

Palabras clave:

- traducción jurada,

- textos económicos,

- géneros textuales,

- terminología,

- alemán

Résumé

Cet article, qui fait partie du projet PROADMIN, a deux objectifs : d’une part, décrire les missions réelles de traduction assermentée les plus fréquentes dans le domaine économique en allemand et en espagnol dans la communauté autonome espagnole d’Andalousie et, d’autre part, analyser les caractéristiques, notamment terminologiques, de trois textes économiques (un extrait du registre du commerce, un livre des associés et actionnaires et un ensemble de statuts). À cet effet, l’expérience professionnelle de l’auteur en matière de traduction assermentée de l’allemand et de l’espagnol est mise à profit pour constituer un corpus de missions réelles de genres textuels économiques. En plus de donner une vue d’ensemble de la pratique professionnelle du traducteur assermenté, les résultats révèlent l’impact des facteurs socio-économiques sur le genre et le nombre de documents économiques reçus par un traducteur dans son domaine d’activité. Les résultats et les réflexions sur les compétences et les qualifications que devrait posséder le traducteur assermenté, notamment dans le domaine économique, peuvent être pris en compte dans le processus actuel de modification de la fonction de traducteur/interprète assermenté en Espagne.

Mots-clés :

- traduction assermentée,

- textes économiques,

- genres de textes,

- terminologie,

- allemand

Abstract

This article, as part of the PROADMIN project, aims to fulfill two objectives. Firstly, it aims to describe the most common assignments of sworn translation in the economic domain in German and Spanish, within the Spanish autonomous community of Andalusia. Secondly, it aims to analyze specifically the terminological features of three economic texts: an excerpt from the Commercial Register, a book of partners and shareholders, and a set of articles of association. For this, the author’s professional background as a sworn translator of German and Spanish is leveraged to compile a corpus of real-life economic translation assignments. The findings not only provide insight into the professional practice of a sworn translator, but also highlight the impact of socio-economic factors on the type and quantity of economic documents received by a translator in their area of operation. These results and considerations on the competencies and qualifications a sworn translator should possess, particularly in the economic field, are of relevance in the ongoing process of modifying the role of sworn translator/interpreter in Spain.

Keywords:

- sworn translation,

- economic texts,

- text types,

- terminology,

- German

Corps de l’article

1. Introducción

La traducción jurada, también denominada traducción oficial o certificada, constituye una particularidad por su situación reglada en algunos países (España, Francia o Alemania), mientras que en otros no existe como tal o presenta criterios más flexibles, como es el caso de Reino Unido (Vigier 2010). Por estos motivos y por el desconocimiento de la sociedad acerca de la profesión del traductor-intérprete en general, esta labor sigue siendo objeto de gran confusión entre la ciudadanía (incluso, hasta cierto punto, entre estudiantes y profesionales de la traducción), que habitualmente se ve obligada a informarse cuando la administración pública o una institución específica requiere una traducción «oficial» a la hora de realizar un trámite que implique documentación en una lengua extranjera o no oficial. En el caso concreto de España, el Real Decreto 724/2020 indica que tendrán carácter oficial las traducciones o interpretaciones «realizadas por quien se encuentre en posesión del título de Traductor Jurado o de Intérprete Jurado que otorga el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación» (BOE núm. 212, de 06/08/2020) y que deberán cumplir las condiciones referentes a sello, certificación y comprobación de la autenticidad del original descritas en dicho Real Decreto. Los datos de estos profesionales en España, que pueden certificar una traducción con su firma y sello tras su nombramiento por parte del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación, pueden consultarse en una lista de acceso abierto a todos los ciudadanos que requieran de sus servicios. Tras la publicación del nuevo Reglamento de la Oficina de Interpretación de Lenguas del Ministerio de Exteriores en el Real Decreto 724/2020 (BOE 212, de 06/08/2020[1]), se ha establecido la separación de las dos figuras (traductor/a jurado/a e intérprete jurado/a), si bien aún no se ha llevado a cabo ningún procedimiento de examen para la habilitación de ambas por separado, por lo que se sigue disponiendo de una única lista de traductores/as-intérpretes jurados/as (TIJ) como título conjunto a extinguir. A los TIJ actuales se les presuponen competencias lingüísticas y conceptuales tanto en traducción jurídica como económica.

Según el último examen celebrado en 2018 por el Ministerio de Asuntos Exteriores, Unión Europea y Cooperación para la acreditación de TIJ en su forma más reciente[2] (convocatorias 2015-2018, las últimas que se han celebrado), cuya primera prueba consiste en un examen tipo test de contenido gramatical, jurídico, económico, etc., es posible apreciar que la mayor parte de las preguntas tienen que ver con aspectos lingüísticos y conceptos jurídicos. Sin embargo, por lo que se refiere al campo de la economía, únicamente se detectan 6 preguntas (de un total de 55) con contenido económico, que son las siguientes[3]:

-

En el ámbito mercantil, el término colusión:

Implica un acuerdo fraudulento.

Supone un pacto entre varias empresas para abrir nuevos mercados.

Equivale a fusión.

Ninguna de las anteriores.

-

En la compraventa de cosas, un vicio oculto es:

Algo que dificulta la utilización de la cosa.

Un defecto inadvertido de la cosa en el momento de su adquisición que la hace impropia para el uso previsto.

La apariencia de un defecto en la cosa objeto de la compraventa.

Ninguna de las anteriores.

-

¿Cuál de estas oraciones es incorrecta?

Lo pactado en el contrato afecta también a las terceras partes.

Uno de los elementos primordiales del contrato, desde el punto de vista doctrinal, es la causa del mismo.

Todos los cosignatarios asumen idénticos derechos y obligaciones.

Todas son correctas.

-

Los estados financieros consolidados de una sociedad son:

Los que muestran que su situación económica y financiera es saneada.

Los que presentan la situación financiera y el resultado de las operaciones de una entidad y sus filiales.

Los que reflejan el estado de las cuentas de las sociedades que obtuvieron beneficios en al menos el trimestre anterior.

Los que recogen los resultados contables de una sociedad sumando el activo y el pasivo.

-

En el régimen económico conyugal, los bienes gananciales son:

Los que se integran en el patrimonio común de ambos cónyuges.

Los provenientes de ganancias en juegos de azar.

Los que pertenecen solo a uno de los cónyuges.

Ninguna de las anteriores.

-

En un contrato, la persona que tiene derecho a exigir a la otra el cumplimiento de una obligación es:

el requiriente.

el acreedor.

el deudor.

Ninguna de las anteriores.

Aparte del reducido foco en el campo de la economía que exhibe el examen, cabe observar que los contenidos de dichas preguntas se refieren a los subcampos mercantil, contractual, financiero y régimen conyugal, siendo el contractual el más prominente con un total de tres cuestiones. En su mayoría, se pregunta por definiciones de términos (26, 28, 45, 49) o por el término correspondiente a una definición (51); únicamente la pregunta 43 plantea la corrección del contenido o de su formulación específica, con lo que se pone de manifiesto el fuerte componente terminológico del examen.

Finalmente, con respecto a las pruebas de traducción en sí, que constituyen el segundo examen en el proceso de acreditación de TIJ del Ministerio en su forma actual, cabe señalar que la traducción especializada de 2017 (año en que el idioma de acreditación fue el inglés) consistió en un contrato de fusión entre empresas (SAG-AFTRA Merger Agreement), por tanto, de contenido económico. Por otro lado, la prueba de interpretación consecutiva del año 2015 (en que el idioma de acreditación fue alemán) también se centró en un incumplimiento de contrato, concretamente en la declaración de una testigo alemana en un proceso judicial relativo a una transacción comercial (compraventa de vehículos) (cfr. la transcripción de la prueba en Castillo 2017a). El contractual parece ser, por tanto, uno de los campos que se consideran más relevantes a la hora de organizar los exámenes de TIJ en España.

El hecho de que este tipo de pruebas ponga más énfasis en los aspectos jurídicos parece tener efecto en la investigación sobre la traducción jurada. En este sentido, la descripción de los géneros textuales y campos de especialidad que se someten a traducción jurada es uno de los grandes temas de la investigación académica, junto a la formación y habilitación de traductores (Vigier 2010), las características formales que debe poseer una traducción jurada (Duro 2007; 2020; Mayoral 2008; Márquez 1996) o la práctica profesional (Vigier 2011; Borja y Prieto 2013). Con respecto al campo de especialidad, según Borja (2007: 33-34), un gran volumen de textos jurídicos es objeto de traducción jurada, pero también documentos médicos, como los certificados.

Los documentos jurídicos y médicos son, pues, los que han sido principalmente investigados en el ámbito de la traducción jurada, mientras que los géneros económicos han recibido escasa atención. Esto resulta sorprendente si tenemos en cuenta que la traducción jurídica y económica a menudo se considera un binomio en los cursos de formación de traductores y las obras especializadas; sin embargo, la economía y los negocios siguen siendo ámbitos poco estudiados hasta la fecha. Según Gallego, «la investigación en traducción económica es todavía una disciplina joven, pero con futuro» (2020: 215). Y ello se aprecia también en el ámbito de la traducción jurada. A modo de ejemplo, en la tercera edición de Introducción a la traducción jurídica y jurada (inglés-español), solamente dos capítulos hacen referencia a la traducción económico-financiera profesional (Monteagudo 2020; Martínez y Ortega 2020). En el volumen correspondiente a la lengua francesa, se dedican un capítulo a la traducción de los estatutos de una asociación (Félix y Ortega 2020) y otro a la clasificación y tipología de los contratos (Campos 2020).

Ante este panorama relacionado con la traducción jurada en España, desde la Universidad de Córdoba (España) se llevó a cabo en 2022 el proyecto de I+D+i «PROADMIN. Movimientos migratorios en Andalucía: traducción e interpretación, herramientas y formación digital multilingüe para la inclusión social[4]», financiado por el Fondo Europeo de Desarrollo Regional, cuyo objetivo principal era determinar, describir y facilitar las necesidades lingüísticas de administraciones, servicios públicos y otras entidades en la región de Andalucía (España) y su comunicación con la ciudadanía extranjera (o, en el caso de la traducción-interpretación jurada, ciudadanía autóctona en posesión de documentación en otras lenguas). La primera fase de este proyecto consistió en la recopilación y descripción de encargos reales de traducción jurada. En una segunda fase del proyecto, se elaboraron materiales en español, inglés, francés, alemán y árabe (webinarios, guías explicativas, glosarios y listados de recursos) sobre los trámites administrativos más frecuentes que deben completar los migrantes en la región andaluza, disponibles en el sitio web del proyecto (PROADMIN 2022). Los textos compilados se integraron en una base de datos de uso interno a partir de la cual se plantean las siguientes actuaciones en curso: publicación de manuales de traducción y trabajos de investigación sobre la práctica de la traducción jurada y elaboración de materiales multilingües (webinarios, guías explicativas, fichas de encargos, glosarios, listados de recursos) como los ya disponibles en el sitio web del proyecto para asistir a la población migrante en sus necesidades comunicativas con la administración pública. En el plano formativo, se llevó a cabo el diseño e impartición de cursos específicos como el MOOC Traducción de la práctica jurídica[5], que ya cuenta con tres ediciones. Con respecto a la terminología, uno de los objetivos del proyecto es la creación de glosarios multilingües para diversos trámites administrativos, corporativos, sanitarios, etc., a partir de los encargos profesionales concretos recibidos. Los destinatarios principales de este material son ciudadanos extranjeros que deseen realizar trámites en la comunidad de Andalucía. También el personal hispanohablante de las administraciones y entidades andaluzas o los estudiantes de idiomas y de traducción e interpretación pueden beneficiarse de estos recursos.

En el presente artículo, enmarcado dentro del proyecto PROADMIN, nos hacemos eco de la falta de investigación en traducción jurada para el ámbito económico y perseguimos dos objetivos en consonancia con el proyecto: por una parte, presentar y describir nuestros encargos reales más frecuentes de traducción jurada para el ámbito económico en alemán y español en Andalucía, y, por otra parte, analizar las características de una serie de documentos del ámbito económico. El corpus de estudio está compuesto por un total de 43 textos traducidos entre 2016 (año de nombramiento como TIJ para la lengua alemana de la autora del artículo) y 2021. Como traductora-intérprete jurada de alemán desde 2016 registrada en el listado de TIJ en la ciudad de Málaga, pero residiendo actualmente en Córdoba, con contactos profesionales en Granada y en la capital de la región, Sevilla, consideramos que esta modesta muestra puede tomarse como ejemplo de la situación actual en la comunidad, si bien no deja de basarse en una experiencia profesional individual, algo por otro lado habitual en las investigaciones sobre traducción jurada (Elena 2001: IX). En cuanto al número de textos necesarios para alcanzar una muestra representativa, Holl (2011: 14) menciona estudios que abarcan desde 28 hasta 56. Por último, el encargo de traducción jurada (recibido por la autora el 30 de junio de 2021) seleccionado para su análisis detallado en este trabajo consta de tres géneros textuales: Handelsregisterauszug (extracto del registro mercantil), Statuten (estatutos sociales) y Stammanteilbuch (libro de socios y accionistas). Se proponen estos documentos por contarse entre los géneros textuales más frecuentes en traducción jurada económica, especialmente los dos primeros.

2. Descripción de encargos de traducción jurada de géneros económicos

2.1. Estudios previos

2.1.1. Clasificaciones de géneros económicos

Entre las distintas clasificaciones de géneros textuales del campo de la economía reseñadas por Gallego (2020: 81-85), una de las primeras es la de Orozco (2003), que se basa en la distinción entre ámbito económico privado y público y entre la función instructiva y la expositiva. Con ello, distingue cuatro tipos básicos de textos económicos:

-

Textos instructivos del ámbito privado (facturas, hojas de venta o folletos publicitarios), que se originan en un contexto privado: es decir, que el autor es una empresa privada o un individuo, si bien el receptor puede ser tanto una empresa o individuo como el público general.

Textos instructivos del ámbito público (formularios de impuestos o anuncios de instituciones públicas).

Textos expositivos del ámbito público (noticias de prensa general o especializada o informes de organismos públicos).

Textos expositivos del ámbito privado (cuenta de explotación de una empresa o estudio de viabilidad).

Más detallada resulta la clasificación de Herrero y Román (2015), quienes enumeran una extensa lista de géneros agrupados en textos macro y microeconómicos, financieros, corporativos, bancarios y contables. Esta propuesta constituye una aportación significativa en la medida en la que distingue claramente macrogéneros y subgéneros muy específicos; no obstante, su foco en la economía financiera y de empresa hace que queden relegados a un segundo plano los géneros del ámbito privado, a los que Orozco otorga una mayor relevancia.

A su vez, Buczko (2015) presenta una superposición de las taxonomías de textos especializados al mapa textual del ámbito de la economía. El resultado consta de tres grandes bloques: jurídico (sector público), económico (sector privado o empresa) y técnico (comunidad académica, científica e investigadora). Los subconjuntos administrativo, empresarial y mercantil se superponen a su vez en sectores más acotados, como el comercial, contable, fiscal y financiero.

2.1.2. Estudios específicos de géneros textuales y traducción (alemán y español)

En La traducción de documentos alemanes. Traducción jurada, Elena (2001) proporciona una panorámica de los géneros textuales más relevantes en traducción jurada del alemán al español desde su experiencia profesional como traductora jurada. Previamente, describe el perfil y las competencias requeridas del traductor jurado, así como las características específicas que distinguen este tipo de traducción: qué se debe traducir o no, uso de las notas del traductor, descripción de elementos extralingüísticos, inclusión de fórmula, sello (con datos del traductor) y firma, etc. (Elena 2001: 6-9). Con respecto al análisis de los documentos alemanes, la autora propone la presentación del texto y la descripción de su macroestructura, las fuentes de documentación pertinentes y la descripción de problemas microtextuales y actuación del traductor. En cuanto a los géneros incluidos, estudia documentos administrativos, judiciales y notariales. La mayoría de los géneros tratados por la autora son de corte jurídico; sin embargo, entre los documentos administrativos privados incluye los certificados laborales. Asimismo, en documentos notariales examina las capitulaciones matrimoniales.

También con un enfoque profesional, Masseau (2016) presenta los resultados de una encuesta a traductores que a menudo traducen economía del español al alemán o viceversa. Según sus datos, los documentos que con más frecuencia se traducen del alemán al español en España son correspondencia, cartas, contratos de compraventa, escrituras de compraventa, de poder, escrituras de constitución de sociedades, folletos publicitarios y prospectos comerciales, instrucciones de uso. En el caso de la combinación español-alemán, estatutos sociales, escrituras de constitución de sociedades, certificaciones del registro mercantil, formularios, cuentas anuales, estados financieros, asientos de registros de la propiedad, informes, auditorías de cuentas, certificados de trabajo, contratos laborales, contratos de servicios (Masseau 2016: 316).

En un trabajo anterior, Garrido (2012) investiga si la factura y el contrato de compraventa de vehículos son objeto de traducción en la administración. Sus resultados muestran que en torno a la mitad de las jefaturas u oficinas encuestadas solicitan la traducción de la factura o del contrato de compraventa, mientras que la otra mitad no lo hace o solo lo hace cuando se le plantean problemas de comprensión, a pesar de que en torno al 70% de los encuestados conoce la norma que exige la presentación de traducción. El 61% de las jefaturas y oficinas que en algún momento solicitan la traducción de los documentos exigen que esa traducción sea jurada, mientras que otros encuestados señalan que el Reglamento General de Vehículos no establece tal extremo y además la factura, dada su estructura y características, es un texto comprensible a pesar de estar en otro idioma (Garrido 2012: 216).

La investigación doctoral de Buczko (2017), centrada en el género textual cuentas anuales, destaca como principales dificultades de la traducción directa del alemán al español de los textos económico-financieros la falta de equivalencias derivada de las divergencias entre las estructuras corporativas y los sistemas jurídicos de los países de habla alemana y España, así como la proliferación de anglicismos en el discurso económico en alemán. Por su parte, Garrido (2015) analiza la macroestructura típica de los estatutos de sociedades anónimas españolas y alemanas y destaca su elevado grado de homogeneidad, debida a la armonización del lenguaje societario a nivel europeo.

2.2. Metodología para la descripción de encargos

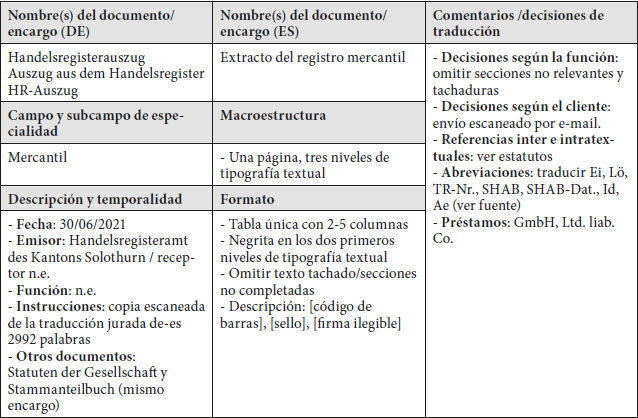

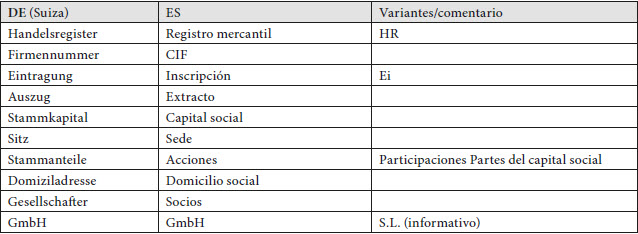

Para compilar la información sobre cada encargo de traducción jurada y sus características lingüísticas y conceptuales, en el marco del proyecto PROADMIN (2022) se diseñó un modelo de ficha traductológica basada en Prieto y Orozco (2015), que presentamos a continuación con los datos de un encargo de traducción jurada de un extracto de registro mercantil suizo:

Cuadro 1

Ficha de traducción jurada PROADMIN_Trad_jur_DE-ES_PC_1

Cuadro 1 (suite)

N.e.: no especificado

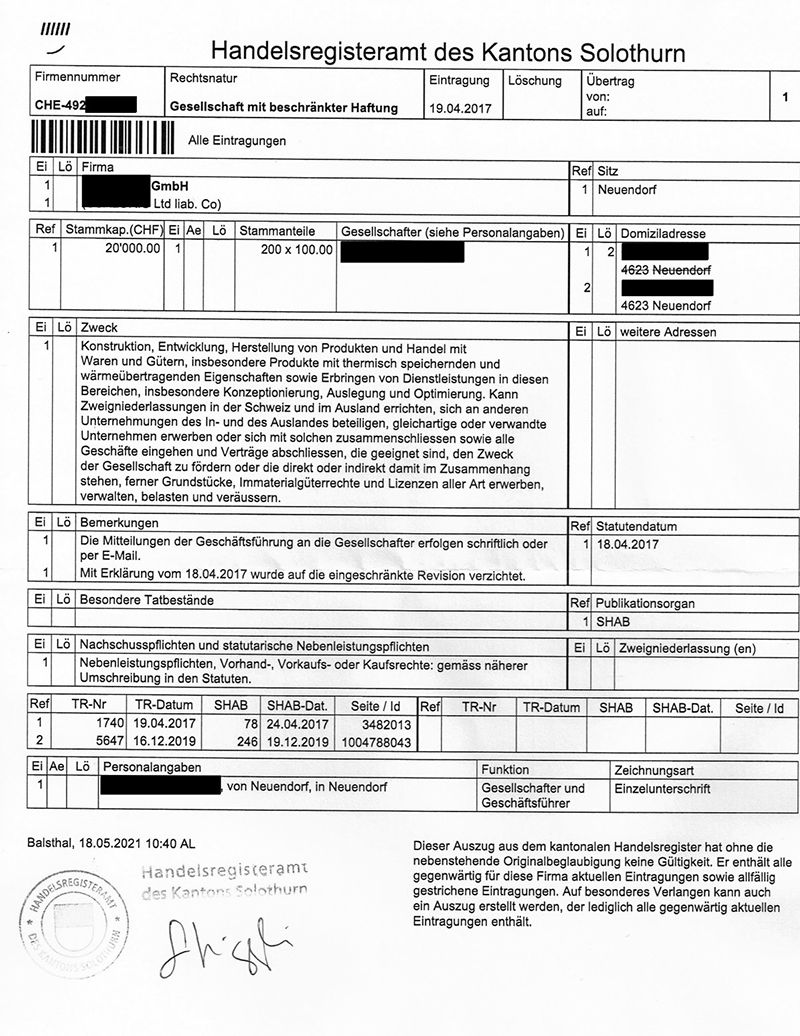

Como puede observarse, se proporciona información tanto del nombre (con sus variantes) y detalles del encargo en sí (fecha, emisor, instrucciones del cliente, documentos acompañantes) como de las características propias del género (macroestructura, formato, contexto) y de las decisiones de traducción (omisiones, técnicas de traducción, incluidas las omisiones y los préstamos), así como las fuentes consultadas y la autora de la ficha. En este caso, el campo «opciones no recomendadas» se dejó en blanco. En «contexto/definiciones» se incluye la definición de Vorkaufsrecht extraída de los estatutos sociales. Se tomaron las siguientes decisiones: omitir el texto tachado (ya que se trataba de texto duplicado; en otros casos, puede ser relevante incluir la información tachada) y las secciones no completadas (al ser un formulario, se trata de una práctica estándar), enviar la traducción escaneada por e-mail según las instrucciones del cliente (desde que se contempla la firma electrónica esta práctica se ha convertido en algo habitual, si bien tradicionalmente la traducción jurada se entregaba únicamente en papel), referir al segundo documento traducido en el mismo encargo (estatutos societarios), traducir las abreviaciones correspondientes al género textual según las fuentes consultadas, conservar el préstamo GmbH (por ser parte del nombre de la sociedad) y Ltd. liab. Co. (por la regla de la tercera lengua presente, en este caso inglés en un texto traducido del alemán al español). El texto original se muestra en la figura 1.

A partir de los encargos compilados en las fichas de análisis, se determinaron los procedimientos administrativos más frecuentes para diseñar material audiovisual explicativo, que puede consultarse en el sitio web de PROADMIN (webinarios y guías). Si bien los trámites económicos no fueron seleccionados para la elaboración de dicho material, debido a que los procedimientos administrativos eran significativamente más frecuentes en el corpus de encargos recopilado (ver Castillo 2022: el corpus de traducciones juradas jurídico-administrativas de alemán y español recopilado en PROADMIN es de 120 textos, frente a los 43 textos del corpus de traducciones juradas económicas), su interés para el tejido productivo justifica un análisis más detallado de los géneros textuales económicos. Gran parte de los encargos de traducción jurada consisten en documentos de ciudadanos particulares relativos a su actividad económica laboral presente o pasada; es el caso principalmente en Córdoba. No obstante, cabe observar de manera preliminar que, a diferencia de la traducción jurada de textos jurídicos, la de textos económicos no procede mayoritariamente de particulares, sino de despachos o agencias, quizá por la naturaleza de su función y de la actividad de las diversas empresas implicadas.

En relación con el primer objetivo del presente trabajo, tenemos especialmente en cuenta los campos de la ficha: descripción y temporalidad, formato y decisiones de traducción. Asimismo, tratamos de clasificarlos según alguna de las taxonomías comentadas anteriormente. Por el hecho de que son muchos los clientes privados que requieren de traducción jurada y dado que no existe un único sistema clasificatorio aplicable, consideramos varias propuestas. En los casos en los que la clasificación de Herrero y Román (2015), pese a su exhaustividad, no incluye un género concreto o se ha detectado un componente adicional no incluido por las autoras, hemos recurrido a las clasificaciones de Orozco (2003) y Elena (2001).

2.3. Encargos más frecuentes de traducción jurada para el ámbito económico

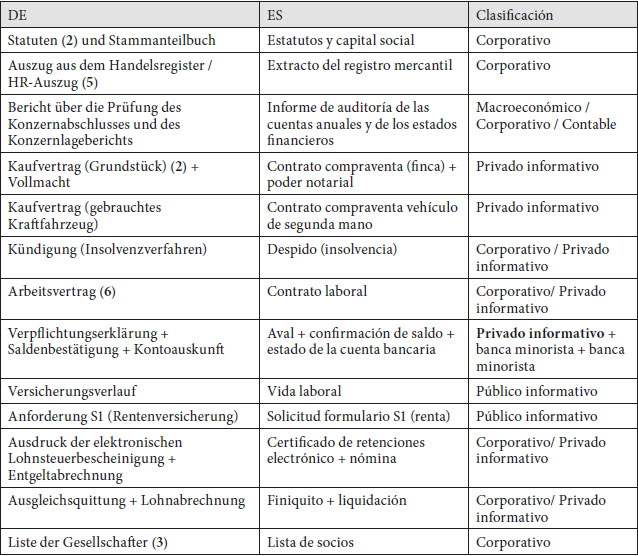

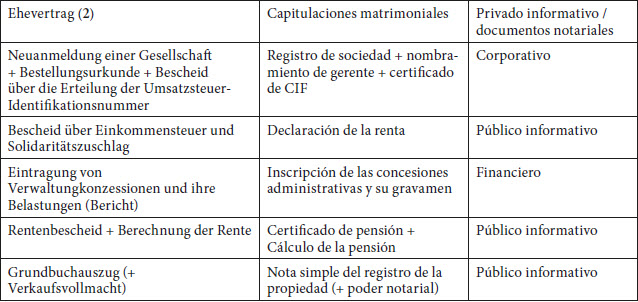

El cuadro 2 muestra todos los géneros textuales económicos recibidos para traducción jurada con su equivalente en español, así como la clasificación textual propuesta:

Cuadro 2

Listado de géneros económicos objeto de traducción jurada (encargos originados en Córdoba, Málaga, Sevilla) y clasificación

Cuadro 2 (suite)

Cifra en negrita: número de ejemplares recibidos. Subrayado: traducciones inversas. Negrita: clasificación mixta según Elena (2001), Orozco (2003) y Herrero y Román (2015)

Los géneros textuales de los cuales se han recibido varios encargos son los siguientes: contrato laboral (seis encargos), extracto registro mercantil (cinco), lista de socios (tres), estatutos societarios (dos), contrato de compraventa de una finca (dos) y capitulaciones matrimoniales (dos). Los siguientes géneros se clasifican según Orozco (2003) y Elena (2001): contratos de compraventa de finca y de vehículo de segunda mano (tipo privado informativo), contrato laboral (que puede considerarse tanto corporativo como privado informativo), carta de despido (corporativo/privado informativo), aval (privado informativo, ya que se trata de una declaración personal de compromiso para avalar a un pariente), vida laboral, solicitud de certificado S1 (público informativo), certificado de retenciones y nómina (corporativo/privado informativo), finiquito y liquidación salarial (corporativo/privado informativo), capitulaciones matrimoniales (privado informativo/documento notarial), declaración de la renta, certificado y cálculo de pensión, nota simple del registro de la propiedad (público informativo)[6].

Una de las características de la traducción jurada es que los encargos suelen ser únicos o puntuales, a no ser que se trabaje con una empresa o cliente con necesidades recurrentes. En nuestro caso, la mayor parte de los encargos de traducción jurada económica provienen de agencias de traducción o despachos de abogados, con la excepción de algunos documentos personales laborales.

La mayoría de los encargos fueron traducciones del alemán al español (únicamente cuatro textos en traducción inversa) y originales de Alemania, con la excepción de cuatro encargos de Suiza y uno de Austria.

3. Análisis textual de encargos de traducción

Describimos con más detalle un encargo de traducción jurada de tres textos: extracto del registro mercantil, estatutos sociales y extracto del libro de socios, seleccionado por ser uno de los encargos más frecuentes de nuestro corpus (con cinco ocurrencias).

3.1. Metodología de análisis

El foco principal de nuestro análisis comprende la terminología, la fraseología y su traducción, en consonancia con el objetivo de creación de glosario propuesto desde el proyecto PROADMIN.

Distintos autores se han referido de un modo u otro a la traducción (alemán y español) del lenguaje económico (Corbacho 2004; 2009; 2014; Stender 2015; 2016; Medina y Stender 2019; 2021). En cuanto a los rasgos generales del lenguaje económico, estas últimas autoras enumeran colocaciones, extranjerismos, expresiones cuantitativas, metáforas (en los dominios catástrofes y meteorología, ámbito marítimo, médico y sanitario, Medina y Stender 2021: 88). Asimismo, se centran en la descripción de siglas, acrónimos y abreviaturas en la prensa especializada económica (Medina y Stender 2019). Ahora bien, pese al interés general de estas descripciones del lenguaje económico, las descripciones de estos trabajos tienen su foco en textos de carácter más creativo (prensa, turismo).

Por su parte, desde los estudios de traducción jurídica y jurada en alemán y español, entre las características terminológicas y fraseológicas del alemán destacadas por Beltrán (2002), se encuentran el uso de abreviaturas, los términos propiamente jurídicos, ambivalentes o no especializados, los compuestos nominales, las oraciones de infinitivo, la nominalización y estructuras antepuestas, la complejidad paratáctica e hipotáctica, la voz pasiva y el genitivo. Con respecto a la traducción jurada, Elena (2001) identifica los problemas microtextuales de léxico, terminología y fraseología u otros: polisemia, uso específico de un término en los documentos, secuencias de cierre, particularidades culturales o falta de equivalencias, no coincidencia de la macroestructura, ambigüedades, grado de ponderación de los adjetivos, nombres de instituciones, redacción de la fraseología propia del documento, convenciones lingüísticas, entre otros.

En nuestro análisis, partimos, por tanto, de la recopilación manual de los términos principales en forma de glosario con la traducción al español y posibles variantes, para analizar a continuación, en relación con tales estudios, las principales características terminológicas, fraseológicas y morfosintácticas, así como las posibles soluciones.

3.2. Género textual 1: extracto del Registro Mercantil

En primer lugar, presentamos el glosario correspondiente al extracto del registro mercantil, por orden de aparición de los términos en el texto original:

Figura 1

Handelsregisterauszug

Cuadro 3

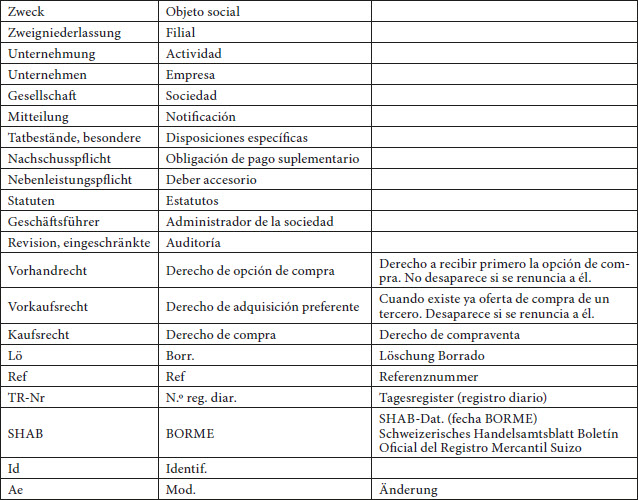

Glosario del documento extracto del registro mercantil[7]

Cuadro 3 (suite)

La primera observación que podemos realizar es la variedad diatópica del alemán suizo: Vorhand y Kaufrecht (en lugar de Option y Kaufoption en Alemania), Revision[8] (en Alemania: Prüfung), la ortografía con ss en lugar de ß (por ejemplo, en Nachschusspflicht). Será necesario consultar la normativa aplicable en el país para determinar las diferencias entre algunos términos, en concreto entre Vorhand, Vorkaufsrecht y Kaufsrecht[9]. Nótese que, por los mecanismos de derivación y composición, estos términos resultan muy similares entre sí, por lo que la precisión es fundamental, al igual que en Stammkapital/Stammanteile, Unternehmungen/Unternehmen, etc. También observamos términos que en otros textos especializados (jurídicos) comportan un sentido diferente, como Tatbestand, que admite diversas traducciones según el género textual (tipo delictivo, hecho, caso, supuesto de hecho, antecedente de hecho…), mientras que en este caso adquiere un significado más general. Otros términos habituales del lenguaje formulario, ya sea administrativo, jurídico o económico, son Eintragung, Auszug, o Mitteilung.

En el caso de las siglas, que constituyen una convención del género textual pero no son de uso habitual en alemán excepto Ref, se ha optado por siglas de creación ad hoc. En cuanto a SHAB (boletín oficial del registro mercantil suizo), puede optarse por mantener la sigla en calidad de nombre de una publicación, o bien por emplearse el equivalente BORME. En este caso, entendemos que el uso del equivalente tiene un mayor valor informativo y que el nombre original no aporta un valor añadido a la traducción.

Dado que el texto original contiene algunas entradas con texto desarrollado, las incluimos a continuación con su traducción correspondiente, de cara a examinar asimismo la fraseología y estructuras morfosintácticas:

En ambos ejemplos se observa una tendencia a la impersonalización y a la simplificación sintáctica, omitiéndose algunos artículos y sujetos (o yuxtaponiendo oraciones mediante el uso de conjunciones como ferner, traducido como además de, o preposiciones como gemäss, según), mientras que los mismos párrafos incluidos en el segundo género textual asociado a este encargo (estatutos sociales) sí los incluyen (el subrayado es nuestro):

Algunas de las descripciones de la actividad de la sociedad entran en el campo de la técnica (thermisch speichernden und wärmeübertragenden Eigenschaften); si bien en este formulario resultan anecdóticas, cabe recordar que la traducción jurada también se requiere en textos de los ámbitos biosanitarios, científicos o técnicos (Castillo 2017b).

Entre la terminología y fraseología económica de estos fragmentos podemos destacar las formas verbales especializadas sich zusammenschliessen, erwerben, verwalten, belasten, veräussern, así como las construcciones sustantivo + verbo funcional (Funktionsverbgefüge) Erbringen von Dienstleistungen, Geschäfte eingehen, Verträge abschliessen.

Como ya se ha mencionado, por ser de relevancia para el primer objetivo de nuestro trabajo, dentro del mismo encargo de traducción jurada se incluían el extracto del registro mercantil (Handelsregisterauszug), los estatutos sociales (Statuten der Gesellschaft) y un extracto del libro de socios y accionistas (Stammanteilbuch). En cuanto a la presentación de los documentos, recibidos por correo electrónico, cabe mencionar que los Statuten (7 páginas) y el Stammanteilbuch (2 páginas) se incluían en un único archivo, algo frecuente en los encargos de traducción jurada, donde a menudo el cliente no especifica los documentos que se envían ni el contenido exacto de cada archivo. En este caso concreto, se recibieron de una agencia de traducción dos documentos PDF con los nombres, curiosamente en inglés, “ALLArticlesOfAssociation” y “ALLExcerptOfTradeRegister”.

3.3. Género textual 2: libro de socios y accionistas

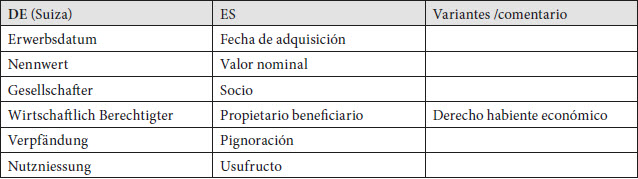

Con respecto al Stammanteilbuch, se trata de un documento muy breve de tan solo una tabla con algunos términos que se presentan en el siguiente glosario:

Cuadro 4

Glosario del documento libro de socios y accionistas

Además de la tabla, contiene las siguientes frases:

Al igual que en el extracto del registro mercantil, el lenguaje de este documento se caracteriza por su concisión e impersonalización, con el uso de estructuras preposicionales (Verpfändung/Nutzniessung zu Gunsten, Pignoración/usufructo a favor de) y de nominalización, frecuentemente prescindiendo de formas verbales o recurriendo a formas no personales como en el ejemplo 4 (eingeteilt, dividido). Los compuestos propios de la lengua alemana (Stammkapital, Stammanteil, Stammanteilbuch) se traducen al español con diversos equivalentes que no comparten completamente la carga semántica o lexemas del original: capital social, acciones, libro de socios y accionistas.

3.4. Género textual 3: estatutos sociales

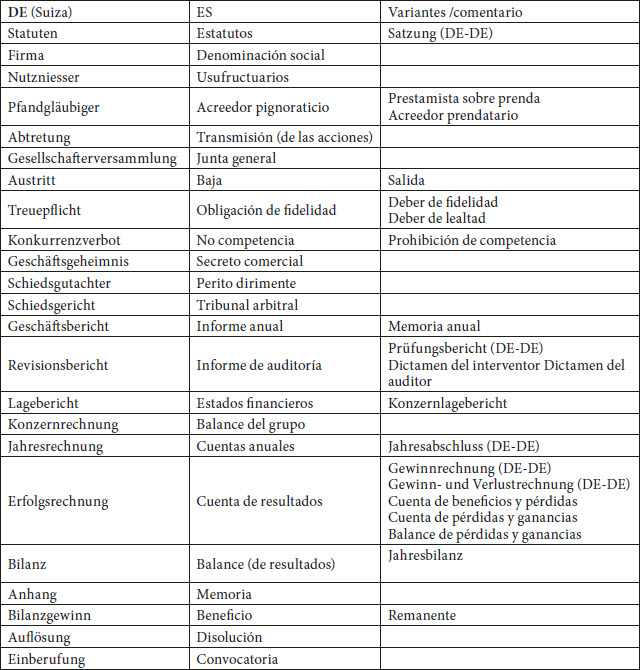

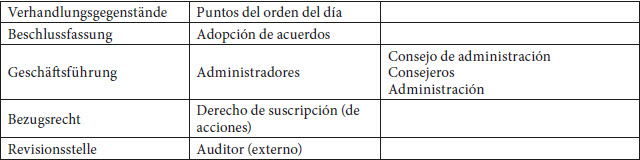

En cuanto a los estatutos sociales, comprenden un total de 33 artículos, cuya terminología principal se presenta en el siguiente glosario por orden de aparición (a excepción de los términos ya incluidos en el cuadro 2):

Cuadro 5

Glosario del documento estatutos sociales[10]

Cuadro 5 (suite)

En lo tocante a la macroestructura, comprende las siguientes partes:

Statuten der […] GmbH

I. Firma, Sitz und Zweck

II. Kapital

III. Rechte und Pflichten der Gesellschafter

IV. Organisation der Gesellschaft

V. Rechnungslegung

VI. Auflösung und Liquidation

VII. Benachrichtigung

Esta macroestructura sigue grosso modo la especificada por Garrido (2015) en su estudio de los estatutos de las sociedades anónimas alemanas. Existen algunas divergencias debidas a la variedad suiza o al tipo de sociedad, en nuestro caso una S.L. Por ejemplo, en nuestros estatutos la junta general o Gesellschafterversammlung es el órgano de mayor autoridad de la sociedad limitada (Oberstes Organ der Gesellschaft). También se incluye la referencia a la disolución y liquidación de la sociedad, aspecto al que suelen aludir los estatutos españoles, pero no los alemanes, ya que este aspecto está regulado por la ley (Garrido 2015: 537).

Con respecto al léxico económico, no se detectan características, como arcaísmos, dobletes y tripletes o ambigüedades, descritas frecuentemente en el caso del lenguaje jurídico. Sin embargo, la terminología y los conceptos pueden resultar confusos debido a la siguiente casuística: uso impreciso e indiscriminado de términos similares (como la frecuente confusión entre las cuentas anuales y los estados financieros); sinonimia (por ejemplo, en el caso de Gewinn- und Verlustrechnung, SpringerGabler recoge las variantes: Erfolgsrechnung, incluida en nuestro texto, Erfolgsbilanz, Ertragsbilanz, Ergebnisrechnung, Umsatzrechnung, Aufwands- und Ertragsrechnung; el español también dispone de variantes como se observa en el glosario); polisemia (balance puede hacer referencia a Konzernrechnung o a Bilanz; memoria puede aludir al informe anual o al llamado Anhang en alemán); variedad lingüística, especialmente diatópica (en nuestro caso, alemán de Suiza), aunque la variedad diafásica o diastrática también puede ser relevante en el caso de la comunicación entre o con legos en la materia; legislación aplicable en cada país; diferencias entre sociedades y entre la documentación que cada una incluye en las memorias anuales; o, en el caso del alemán, la abreviación de términos omitiendo una parte del compuesto, como puede ser Bericht o Lagebericht en lugar de Konzernlagebericht.

Las relaciones entre conceptos muy similares entre sí son a menudo difíciles de establecer, frecuentemente debido a la polisemia y a la sinonimia, como puede observarse en la siguiente definición de SpringerGabler: «Geschäftsbericht: in der Praxis üblicher Sammelbegriff für eine Zusammenfassung von Jahresabschluss und Lagebericht bzw. Konzernabschluss und Konzernlagebericht sowie weiterer freiwilliger Angaben der Gesellschaft». Así, la memoria o informe anual habitualmente incluye las cuentas anuales y los estados financieros, con los correspondientes sinónimos citados en alemán. Esta complejidad hace que sea necesario incluir o detallar la información en los mismos géneros textuales económicos, como puede verse en el siguiente ejemplo extraído de nuestros estatutos sociales:

Otra característica destacable del lenguaje económico, compartida tanto por los dos géneros textuales formularios como por los estatutos examinados, es la tendencia a la nominalización: Einberufung, Beschlussfassung, Abtretung… Generalmente, el español es un idioma que tiende a la verbalización (convocar, alcanzar acuerdos, transmitir); sin embargo, en el caso de los títulos de artículos y similar, comprobamos que existe la misma tendencia a nominalizar (no así en el cuerpo del texto) (Banco Santander, s.d.).

En el plano sintáctico, se observan los siguientes rasgos: impersonalización, uso frecuente de la voz pasiva (Eine Nachschusspflicht der Gesellschafter wird ausdrücklich ausgeschlossen), de los verbos modales y werden, oraciones condicionales con el verbo antepuesto, infinitivo de obligación (ist zu):

En español se opta por el futuro de obligación (se ejercerá) y el empleo de elementos con valor anafórico (de la misma, esta) como alternativa a la repetición de los términos (Zustimmung).

Otros rasgos del lenguaje jurídico mencionados por Beltrán (2002), como la complejidad sintáctica y la subordinación o las estructuras antepuestas, no se han observado en la misma medida en los géneros estudiados, más allá de la mencionada yuxtaposición y enumeraciones. Si bien se trata de una constatación provisional, a priori parece que los periodos oracionales tendrían una menor longitud y complejidad en los géneros económicos sujetos a traducción jurada que en los géneros jurídicos.

4. Conclusiones

La investigación en traducción jurada, por la naturaleza misma de esta actividad, no puede basarse sino en la experiencia profesional individual de quienes la ejercen y, por ello, sus resultados deberán tomarse como una muestra de carácter local, a menos que se consiga una colaboración conjunta con datos suficientes para arrojar conclusiones más globales. Los datos preliminares que aquí presentamos se completarán próximamente con corpus de textos de otras temáticas (jurídica y administrativa, principalmente) y lenguas (inglés, francés), con vistas a alcanzar una muestra lo suficientemente representativa de esta actividad al menos en la región andaluza.

El corpus de traducciones juradas económicas de alemán aquí compilado procede principalmente de Málaga (provincia de base de la autora en el listado de TIJ del Ministerio), Sevilla (de la mano de varias agencias de traducción) y Córdoba, por circunstancias laborales. Ello condiciona en gran parte la naturaleza de los encargos recibidos: como zona de segunda residencia de numerosos expatriados, Málaga genera una importante actividad económica inmobiliaria que se plasma en géneros como contratos de compraventa y poderes notariales de venta, mientras que Sevilla, en calidad de capital de la región andaluza, es el destino de numerosas empresas extranjeras que generan, entre otras, la documentación de registro mercantil que ha sido el principal objeto de análisis de este artículo. Estos resultados coinciden parcialmente con los de Masseau (2016), estos últimos no limitados a la región andaluza, en cuanto a algunos de los géneros textuales económicos más traducidos.

Subrayamos igualmente la importancia del ámbito privado para la actividad del traductor jurado. En concreto, el contrato parece ser el macrogénero textual más recurrente (también en línea con los resultados de Masseau 2016), si bien, dada la reducida muestra de estudio y el componente circunstancial de la traducción jurada profesional, este hallazgo solo puede tomarse como indicativo y provisional.

En lo tocante a la traducción económica como campo de investigación, vemos conveniente profundizar en el ámbito concreto de la traducción jurada de alemán, dado su potencial para el traductor profesional. Creemos necesario ampliar las clasificaciones y estudios existentes en torno a los géneros económicos, con una visión más global que incluya documentos como poderes notariales o contratos y no pertenecientes al mundo corporativo o financiero, los dos principales subcampos estudiados. Estos estudios sin duda serán un gran apoyo a la actividad empresarial, al trabajo de los traductores profesionales, así como a la formación de nuevos traductores, ya que se trata de géneros frecuentemente traducidos. En el caso de la traducción jurada, resulta imprescindible que el traductor se familiarice con los géneros y subgéneros textuales, puesto que el cliente a menudo no especifica la naturaleza del encargo ni el contenido de los archivos enviados. Sin embargo, tanto el examen del Ministerio como la falta de publicaciones y formación disponibles resultan del todo insuficientes para garantizar una adecuada adquisición de competencias en el ámbito económico y sus géneros textuales. Otro aspecto que cabe tener en cuenta es la confluencia de diversos campos en la actividad de traductor/a jurado/a, como son el jurídico, administrativo e institucional, científico, técnico, económico, etc., por lo que se deberá encontrar un equilibrio entre una formación especializada y al mismo tiempo completa, teniendo en cuenta que, a diferencia de otras especialidades, los TIJ reciben sus encargos de cualquier cliente que consulte sus datos en el listado público, sin posibilidad de filtrar por subcampos o subespecialidades. El proyecto PROADMIN realiza una aportación a la formación tanto de los traductores (con el curso MOOC Traducción de la práctica jurídica, que pretendemos ampliar en futuras ediciones para profundizar en el ámbito económico) como de migrantes y trabajadores de la administración y otras instancias, ya que el material multilingüe elaborado y disponible gratuitamente asiste a ambos grupos en sus necesidades comunicativas respecto a los trámites más frecuentes.

Con respecto a la combinación lingüística que nos ocupa, se han detectado diferencias entre los rasgos lingüísticos observados en los géneros textuales económicos objeto de traducción jurada y las descripciones del lenguaje económico alemán consultadas en la literatura. El carácter formulario y funcional de los géneros aquí presentados hace que su lenguaje, si bien no exento de complejidad y problemas de traducción, prescinda de recursos estilísticos, como la metáfora, que han sido objeto de otras investigaciones en traducción económica no jurada. En este sentido, los géneros analizados parecen tener más puntos en común con los géneros jurídicos-jurados que con el lenguaje económico propio de la prensa y otros textos de la industria. La variedad diatópica en estrecha relación con la legislación nacional aplicable es uno de los componentes que requiere una aproximación al género textual en su contexto de origen, tal como proponen los trabajos de Holl (2011) y Garrido (2012; 2015): de cara a establecer los términos diatópicos y su definición, la legislación deberá ser la primera fuente documental del TIJ. Por otro lado, la impersonalización, el carácter descontextualizado y formulario de la mayoría de los géneros económicos sometidos a traducción jurada son rasgos predominantes que acercan más su lenguaje a la concepción tradicional de la terminología jurídica que a los ámbitos económicos y financieros prototípicos, con la excepción de algunas características lingüísticas generales como el uso de colocaciones o abreviaciones.

Por su parte, la frecuente sinonimia y los procedimientos de abreviación detectados evidencian que todo glosario o estudio terminológico deberá presentarse en relación con el texto de origen para servir de ayuda al traductor, o, en el caso de bases de datos terminológicas, proporcionar el contexto de aparición del término y aclaraciones adicionales. En este sentido, de cara a futuras líneas de investigación, está previsto ampliar y profundizar el glosario compilado a partir de los corpus de PROADMIN en forma de base terminológica creada en Lexonomy, además de seguir dando difusión al proyecto con trabajos como el de Rodríguez (2022).

Asimismo, la textología contrastiva como instrumento de análisis para la traducción jurada profesional requiere una inversión de tiempo considerable que, entendemos, debe abordarse en el contexto de un proyecto investigador más amplio con el objetivo de obtener el máximo beneficio para el TIJ. De manera ideal, un proyecto interuniversitario de ámbito nacional o incluso internacional podría proporcionar una panorámica de la práctica real de la traducción jurada, incluida la económica, e incluso sentar las bases de una formación específica para esta figura profesional.

Parties annexes

Agradecimientos

Este artículo se ha llevado a cabo en el marco del proyecto PROADMIN. Movimientos migratorios en Andalucía: traducción e interpretación, herramientas y formación digital multilingüe para la inclusión social (Convocatoria 2020 de ayudas a proyectos de I+D+i en el marco del programa operativo FEDER Andalucía) de la Universidad de Córdoba (España).

Notas

-

[1]

BOE (06/08/2020), núm. 212. Real Decreto 724/2020, de 4 de agosto, por el que se aprueba el Reglamento de la Oficina de Interpretación de Lenguas del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación. Consultado el 1. de enero de 2022, <https://www.boe.es/diario_boe/txt.php?id=BOE-A-2020-9271>.

-

[2]

Ministerio de Asuntos Exteriores, Unión Europea y Cooperación (2018). Exámenes Traductor-Intérprete Jurado. Consultado el 11 de enero de 2022. <http://www.exteriores.gob.es/Portal/es/ServiciosAlCiudadano/OportunidadesProfesionalesFormacion/OportunidadesProfesionales/traduccioneinterpretacion/Documents/Test%20primer%20ejercicio%202018.pdf>. Recuperado de <https://archive.org/web/>.

-

[3]

Ver el examen en el sitio web del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación (2018).

-

[4]

proadmin (2022). Proyecto de administración inclusiva. Consultado el 11 de enero de 2022, <http://www.uco.es/proadmin/>.

-

[5]

MOOC Traducción de la práctica jurídica. Consultado el 11 de enero de 2022, <http://ucoonline.uco.es/mooc/fichas/UCOO-0-TPJ/>.

-

[6]

Además de los expuestos, tradujimos otros 12 documentos no incluidos en el cuadro 2, pues no suelen integrarse en las clasificaciones de géneros económicos consultadas, pero que tienen contenidos económicos: testamento, poder notarial de venta, certificado laboral con condiciones económicas, sentencia de divorcio con datos sobre la pensión…

-

[7]

Equivalentes extraídos de Becher, Herbert J. (2007): Wörterbuch Recht, Wirtschaft, Politik, Band 2 / Diccionario de Derecho, Economía y Política, Tomo 2 (alemán-español). Múnich: C.H. Beck.

-

[8]

Ver Handelsregisteramt Kanton Zürich (2008). FAQ zum neuen GmbH-Recht 2008. Consultado el 11 de enero de 2022, <https://www.zh.ch/content/dam/zhweb/bilder-dokumente/themen/wirtschaft-arbeit/handelsregister/h%C3%A4ufige-fragen/fragen_und_antworten_zur_aenderung_or_2008.pdf>.

-

[9]

Ver definiciones en Startups.Ch Ag (2017). Vorhandrecht und Vorkaufsrecht: Wo liegt der Unterschied? Consultado el 11 de enero de 2022, <https://blog.startups.ch/vorhandrecht-und-vorkaufsrecht-unterschied/>.

-

[10]

Fuentes consultadas: Becher, Herbert J. (2007): Wörterbuch Recht, Wirtschaft, Politik, Band 2 / Diccionario de Derecho, Economía y Política, Tomo 2 (alemán-español). Múnich: C.H. Beck; SpringerGabler (2007): Gabler Wirtschaftslexikon. Consultado el 11 de enero de 2022, <https://wirtschaftslexikon.gabler.de/>; Banco Santander (s.d.): Estatutos de Banco Santander, S.A. Consultado el 11 de enero de 2022, <https://www.santander.com/content/dam/santander-com/es/contenido-paginas/landing-pages/estatutos-sociales/do-estatutos-sociales-vigentes-es.pdf>.

Bibliografía

- Beltrán Gandullo, Milagros (2002): Problemas traductológicos del lenguaje especializado: el lenguaje jurídico alemán-español. En: Carmen Valero Garcés y Guzmán Mancho Barés, ed. Traducción e interpretación en los Servicios públicos: nuevas necesidades para nuevas realidades. Alcalá de Henares: Servicio de Publicaciones de la Universidad, 264-274.

- BOE núm. 212, de 06/08/2020: Real Decreto 724/2020, de 4 de agosto, por el que se aprueba el Reglamento de la Oficina de Interpretación de Lenguas del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación. https://www.boe.es/buscar/act.php?id=BOE-A-2020-9271.

- Borja Albi, Anabel (2007): Estrategias, materiales y recursos para la traducción jurídica inglés-español. Castellón: Universidad Jaume I.

- Borja Albi, Anabel y Prieto Ramos, Fernando, ed. (2013): Legal Translation in Context. Professional Issues and Prospects. Berna: Peter Lang.

- Buczko, Natalia Aleksandra (2015): Formación en la traducción económico-financiera. Corpus comparable de cuentas anuales de entidades de crédito como acceso a los conocimientos temáticos. En: María Ángeles Recio ariza, Belén Santana lópez, Manuel de la Cruz recio y Petra Zimmermann gonzález, ed. Interacciones: Reflexiones en torno a la traducción e interpretación del/al alemán. Frankfurt y Nueva York: Peter Lang, 15-36.

- Buczko, Natalia Aleksandra (2017): La formación en traducción económico-financiera: análisis interdisciplinar (alemán-español) de las cuentas anuales. Tesis de doctorado. Salamanca: Universidad de Salamanca.

- Campos Martín, Natalia María (2020): Clasificación y tipología de los contratos (francés-español). Estudio de caso: el contrat de télétravailleur. En: Tanagua Barceló Martínez, Iván Delgado Pugés y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (francés-español) (3ª ed.). Granada: Comares, 241-254.

- Castillo Bernal, María Pilar (2017a): Analysis of the new examination process and German tests for sworn translators in Spain. Resla. 30(2):491-513.

- Castillo Bernal, María Pilar (2017b): La traducción jurada de documentos científico-técnicos (alemán/inglés-español): ¿Una subespecialización? En: María del Carmen Camus Camus y Manuel Marcos Aldón, ed. Traducción literaria, otras traducciones especializadas y disciplinas afines a la traducción. Granada: Comares, 161-174.

- Castillo Bernal, María Pilar (2022): Géneros textuales y retos de la traducción jurada jurídica en Andalucía (alemán<>español). En: María Luisa Rodríguez Muñoz, ed. Migración y lenguas en Andalucía. Traducción, interpretación y recursos para la accesibilidad en las instituciones. Granada: Comares, 19-36.

- Corbacho Sánchez, Alfonso (2004): El léxico económico alemán: análisis descriptivo, ámbito de aplicación y delimitación del corpus. Tesis de doctorado. Sevilla: Universidad de Sevilla.

- Corbacho Sánchez, Alfonso (2009): Zur Wassermetaphorik in Phraseologismen der Wirtschaftssprache: eine kognitive Studie anhand des Deutschen und Spanischen. Revista de lingüística y lenguas aplicadas. 4:37-45.

- Corbacho Sánchez, Alfonso (2014): Die metaphorische Konzeptualisierung der Wirtschaft in touristischen Texten: Deutsch und Spanisch im Kontrast. Muttersprache. 124(1):26-40.

- Duro Moreno, Miguel (2007): La traducción jurada: propuesta de normalización estilística (inglés-español / español-inglés). En: Emilio Ortega Arjonilla, ed. La traducción e interpretación jurídicas en la Unión Europea. Retos para la Europa de los ciudadanos. Granada: Comares, 675-708.

- Duro Moreno, Miguel (2020): Digital, dinámica, segura, ecológica y sin papeles: propuesta actualizada de normalización de la traducción jurada en España para el aseguramiento de la calidad. En: Miguel Duro Moreno, Ana Belén Martínez López y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (inglés-español). Orientaciones doctrinales y metodológicas. (3ª ed.). Granada: Comares, 245-268.

- Elena, Pilar (2001): La traducción de documentos alemanes. Traducción jurada. Granada: Comares.

- Félix Fernández, Leandro y Ortega Arjonilla, Emilio (2020): Justificación y propuesta de traducción del francés al español de los estatutos de una asociación internacional con sede en Bruselas. En: Tanagua Barceló Martínez, Iván Delgado Pugés y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (francés-español) (3ª ed.). Granada: Comares, 217-234.

- Gallego Hernández, Daniel (2020): Traducción económica e investigación en España. Estudio bibliométrico. Granada: Comares.

- Garrido Rodríguez, Ignacio (2012): La traducción en la administración: el caso de la dirección general de tráfico. Análisis de la factura como género textual. Sendebar. 23:207-226.

- Garrido Rodríguez, Ignacio (2015): Macroestructura de los estatutos de sociedades alemanas y españolas: influencias legislativas y análisis contrastivo. En: María Ángeles Recio Ariza, María Belén Santana López, Manuel de la Cruz Recio y Petra Zimmermann González, ed. Interacciones. Reflexiones en torno a la traducción e interpretación del/al alemán. Frankfurt y Nueva York: Peter Lang, 515-540.

- Herrero Rodes, Leticia y Román Mínguez, Verónica (2015): English to Spanish translation of the economics and finance genres. inTRAlinea. Special Issue: New Insights into Specialised Translation. http://www.intralinea.org/specials/article/english_to_spanish_translation_of_the_economics_and_finance_genres.

- Holl, Iris (2011): Textología contrastiva, derecho comparado y traducción jurídica. Berlín: Frank & Timme.

- Márquez Villegas, Luis (1996): Orientaciones metodológicas para la realización de traducciones juradas. En: Emilio Ortega Arjonilla y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (inglés-español): orientaciones metodológicas para la realización de traducciones juradas y de documentos jurídicos. Granada: Comares, 95-101.

- Martínez López, Ana Belén y Ortega Arjonilla, Emilio (2020): Recursos para la práctica profesional de la traducción jurídica, jurada, judicial, institucional, comercial y económica-financiera (español e inglés). En: Miguel Duro Moreno, Ana Belén Martínez López y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (inglés-español). Orientaciones doctrinales y metodológicas. (3ª ed.). Granada: Comares, 279-285.

- Masseau, Paola (2016): ¿Qué traducen los traductores económicos del alemán-español y español-alemán? Estudio basado en encuestas. MonTI. 8:301-324.

- Mayoral Asensio, Roberto (2008): Argumentos en contra de la literalidad en la traducción jurada. En: Isabel Pascua Febles, Marcos Sarmiento Pérez y Bernadette Rey-Jouvin, ed. Estudios de traducción, cultura, lengua y literatura. Las Palmas de Gran Canaria: Universidad de Las Palmas de Gran Canaria, 31-44.

- Medina Reguera, Ana y Stender, Alice (2019): Siglas, acrónimos y abreviaturas en la prensa especializada económica en alemán y español. Onomázein. Número especial V – Tendencias actuales en traducción para el ámbito de la economía y los negocios:94-113. https://onomazein.letras.uc.cl/index.php/onom/article/view/29913/23345.

- Medina Reguera, Ana y Stender, Alice (2021): El lenguaje económico español y alemán a través de la prensa especializada. Parámetros para un estudio contrastivo de corpus. En: Pilar Martino Alba y Christiane Lebsanft, ed. Telar de traducción especializada. Madrid: Dykinson, 79-89.

- Monteagudo Medina, Mary Ann (2020): Aspectos jurídicos y traductológicos del derecho societario estadounidense: el caso de Delaware. En: Miguel Duro Moreno, Ana Belén Martínez López y Pedro San Ginés Aguilar, ed. Introducción a la traducción jurídica y jurada (inglés-español). Orientaciones doctrinales y metodológicas. (3ª ed.). Granada: Comares, 113-135.

- Orozco Jutorán, Mariana (2003): Propuesta de clasificación de los textos del ámbito económico. El Trujamán: Revista Diaria de Traducción. https://cvc.cervantes.es/trujaman/anteriores/diciembre_03/11122003.htm.

- Prieto Ramos, Fernando y Orozco Jutorán, Mariana (2015): De la ficha terminológica a la ficha traductológica: hacia una lexicografía al servicio de la traducción jurídica. Babel. 61(1):110-130.

- Rodríguez Muñoz, María Luisa (2022). Migración y lenguas en Andalucía. Traducción, interpretación y recursos para la accesibilidad en las instituciones. Granada: Comares.

- Stender, Alice (2015): Las metáforas de la salud en un corpus de la crisis financiera alemán-español. E-Aesla.1. https://cvc.cervantes.es/lengua/eaesla/pdf/01/58.pdf.

- Stender, Alice (2016): El lenguaje económico alemán y español de la prensa especializada: análisis basado en un corpus de la crisis económica (CRISCORP). Tesis de doctorado. Sevilla: Universidad Pablo de Olavide.

- Vigier-Moreno, Francisco Javier (2010): El nombramiento de Traductores-Intérpretes Jurados de inglés mediante acreditación académica: descripción de la formación específica y del grado de satisfacción de los egresados. Tesis de doctorado. Granada: Universidad de Granada.

- Vigier-Moreno, Francisco Javier (2011): La realidad profesional de los licenciados como traductores-intérpretes jurados de inglés. Sendebar. 22:309-327.

Liste des figures

Figura 1

Handelsregisterauszug

Liste des tableaux

Cuadro 1

Ficha de traducción jurada PROADMIN_Trad_jur_DE-ES_PC_1

Cuadro 1 (suite)

N.e.: no especificado

Cuadro 2

Listado de géneros económicos objeto de traducción jurada (encargos originados en Córdoba, Málaga, Sevilla) y clasificación

Cuadro 2 (suite)

Cifra en negrita: número de ejemplares recibidos. Subrayado: traducciones inversas. Negrita: clasificación mixta según Elena (2001), Orozco (2003) y Herrero y Román (2015)

Cuadro 3

Glosario del documento extracto del registro mercantil[7]

Cuadro 3 (suite)

Cuadro 4

Glosario del documento libro de socios y accionistas

Cuadro 5

Glosario del documento estatutos sociales[10]

Cuadro 5 (suite)